Im Marktstammdatenregister (MaStR) der Bundesnetzagentur (BNetzA) zeigt die Marktentwicklung für Batteriespeichersysteme (BESS) aktuell 3 Trends:

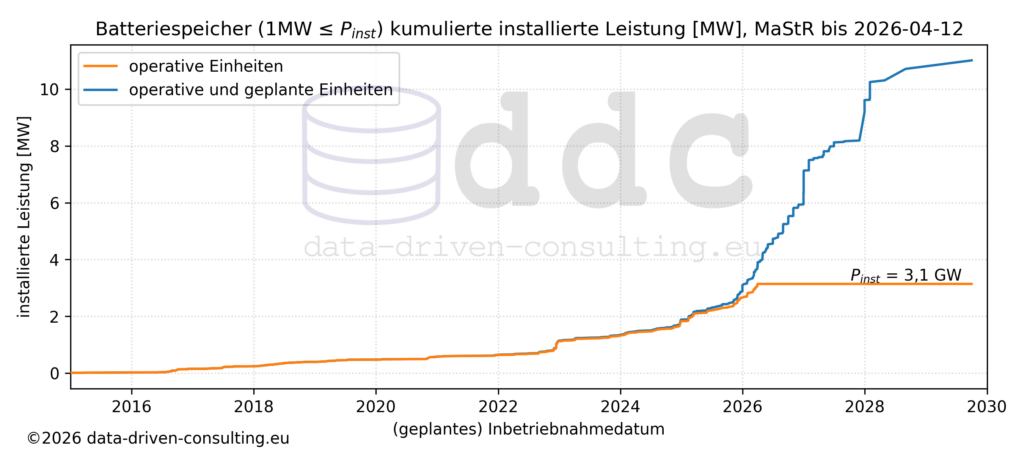

- Die registrierten BESS über 1MW Leistung sollen von heute 3GW / 5GWh bis 2030 auf 11GW / 24GWh anwachsen

- Der Trend geht zu größeren Speichertiefen in Richtung 4h

- Es werden in immer mehr Speicher in Kombination mit EEG-Anlagen geplant / errichtet

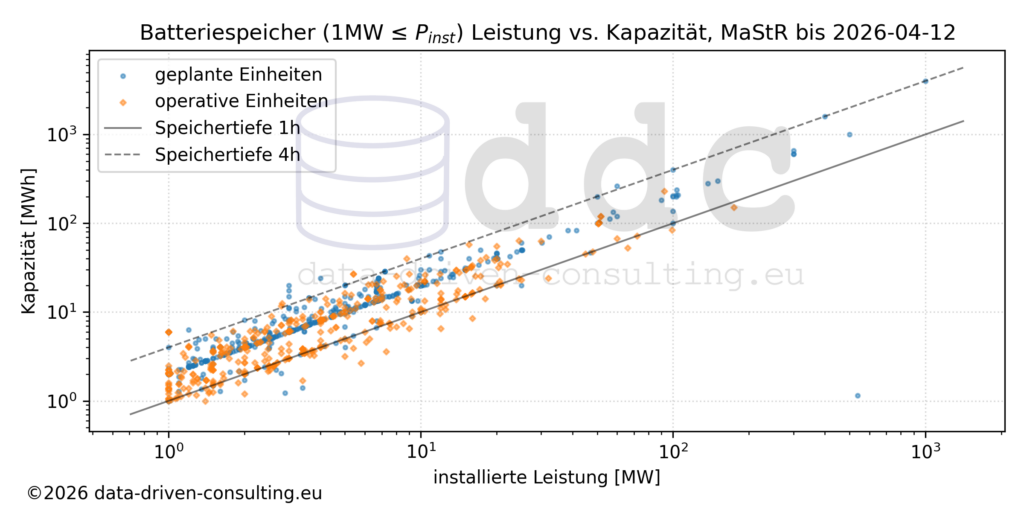

Die meisten operativen BESS (oben in orange) decken einen Leistungsbereich von 1 (100) bis über 100 (102) MW ab und liegen in Bezug auf die Speichertiefe bei unterhalb einer Stunde bis hin zu 6h, wobei die meisten Systeme im Bereich zwischen 1h und 4h liegen. Die geplanten BESS (oben in blau dargestellt) beginnen auf Grund der Filterregel für den Auszug aus dem MaStR auch bei 1MW und reichen aber nach oben bis zu 1.000 (103) MW. Auffällig ist, dass bei den geplanten Systemen nur wenige unterhalb der 1h-Diagonale liegen und sich sehr viele Systeme sich bei einer Speichertiefe von 2h konzentrieren.

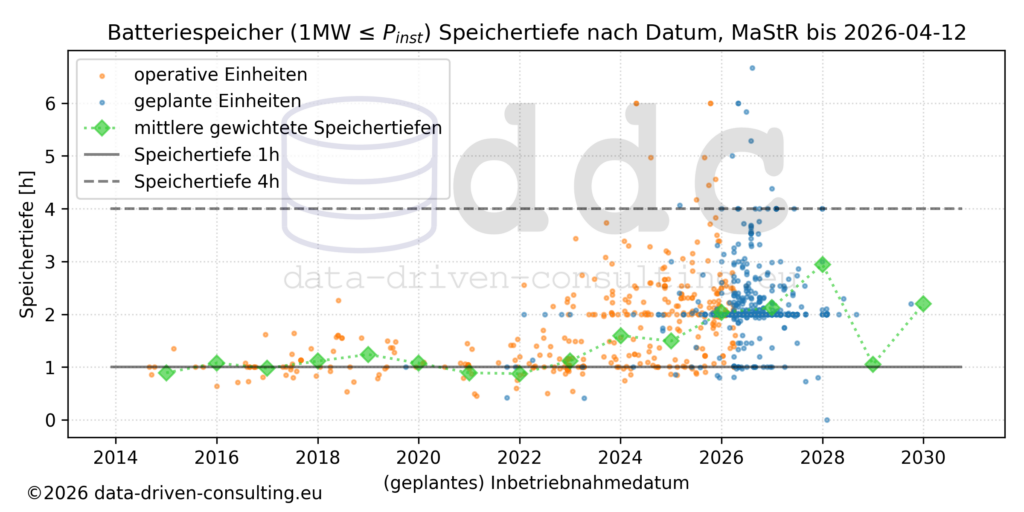

Betrachtet man die Speichertiefen in Abhängigkeit des (geplanten) Inbetriebnahmedatums, dann ist auch hier eine Häufung für geplante BESS mit 2h Speichertiefe zu erkennen. Die Entwicklung der gewichteten Speichertiefe eines Jahrgangs liegt bis 2023 mehr oder weniger um 1h und steigt dann bereits in 2026 auf 2h an, wobei hier geplante und operative Systeme jeweils zusammen gerechnet werden. Im Ausblick nach 2027 steigt dann die gewichtete Speichertiefe auf 3h an und fällt dann für die Folgejahre aber wieder ab. Hierbei ist aber zu berücksichtigen dass hier erst wenige Systeme im MaStR eingepflegt sind und die Angaben sich bis zur realen Inbetriebnahme auch noch ändern können.

Die aktuelle und die auf Basis der aktuellen Meldungen im MaStR kumulierten installierten Leistung erreicht zur Zeit ein Niveau von etwas über 3 GW, wobei hier wie oben beschrieben nur BESS mit mehr als 1MW installierter Leistung berücksichtigt sind. Die bereits gemeldeten Systeme kommen zusammen auf eine Leistung von deutlich über 10 GW bis 2030, wobei diese Zahlen nur eine Momentaufnahme darstellen, da im MaStR wahrscheinlich nur solche BESS-Projekte eingetragen werden deren Umsetzung eher wahrscheinlich ist. Die Abbildung für die nutzbare Speicherkapazität zeigt einen ganz ähnlichen Verlauf und erreicht ausgehend vom aktuellen Niveau bei 5 GWh bis 2030 ca. 24 GWh.

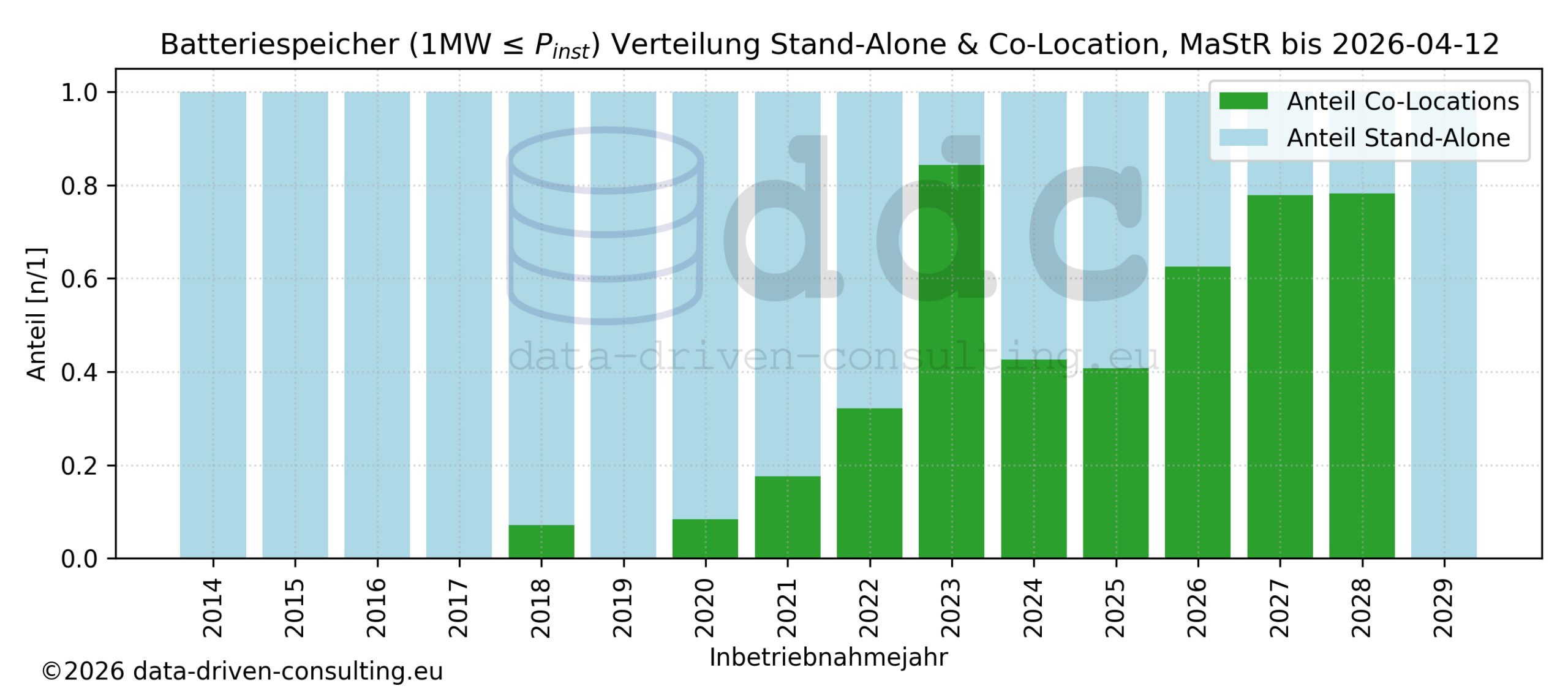

Analysiert man im MaStR, ob BESS als reine Speicherprojekte “Stand-Alone” oder in Verbindung mit einer erneuerbaren Energieanlage als “Co-Location” betrieben oder geplant werden, erkennt man dass es hier seit 2020 einen stetigen Trend zur Co-Location gibt. Umgekehrt ist es in der Branche schon länger common sense, das z.B. PV-Freiflächenanlagen wirtschaftlich nur noch mit Batteriespeichern geplant und errichtet werden um Vergütungsausfälle bei negativen Preisen zu vermeiden. Es gilt aber offensichtlich der umgekehrte Zusammenhang, dass Batteriespeicher in zunehmendem Maße in Verbindung mit erneuerbaren Energieanlagen geplant und gebaut werden. Dieser Trend scheint sich voraussichtlich in den kommenden Jahren noch verstärken und wird auf Basis der aktuell als geplant gemeldeten Projekte dazu führen, dass ab 2027 über drei viertel der Systeme als Co-Location gebaut werden.